Chcete byt pro vlastní bydlení a všichni vám radí, abyste počkali, až klesnou ceny? Já osobně si myslím, že se to nevyplatí. Zjednodušeně řečeno: na nájmu zaplatíte víc než za vyšší náklady na koupi. Na nákup bytu proto nemá smysl čekat.

Vycházím z toho, že pokud vůbec dojde k většímu poklesu ceny bytů, bude to od vrcholu hospodářského cyklu trvat zhruba pět let. Je to můj hrubý odhad. A pokud k poklesu dojde, tak zhruba o 20 procent. Může to být více, může to být méně, anebo k poklesu cen vůbec nemusí dojít.

Klesnou ceny bytů? Nikdo neví!

Největší otazník je, zda k poklesu dojde a kdy. To nikdo neví. Hraje v tom roli politika, a to je věc úplně náhodná. Například si vezměte stavební zákon. Jestli se schválí výrazné zjednodušení stavebního řízení, v Praze vyroste do pár let spousta nových bytů a ceny půjdou dolů. Pokud zákon neprojde, nebo naopak poslanci vyprodukují ještě větší paskvil, ceny bytů neklesnou. Nebo budou dál zvesela stoupat, i kdyby byla recese.

Úplně ideální je koupit klidně na vrcholu ekonomiky, ale se slevou 10-20 procent. Takové byty existují. Jen si nesmíte vybírat podle nejhezčí fotky. Nejlepší byt na investici vypadá jako ošklivé káčátko. Zrovna u bytů, které byly roky zanedbávané, to není zas až tak výjimečné. Navíc vybydlený byt si pak přizpůsobíte svým potřebám mnohem snadněji než novostavbu. Pravděpodobně bude navíc i na lepší adrese.

Zásadní roli při rozhodování hraje výše nákladů, které budete mít v případě, že budete na nákup bytu čekat a v nějakém jiném budete platit nájem. Podle mě je to téměř nesmysl. Dokazuje to můj následující výpočet.

Vyplatí se čekat na pokles ceny bytů?

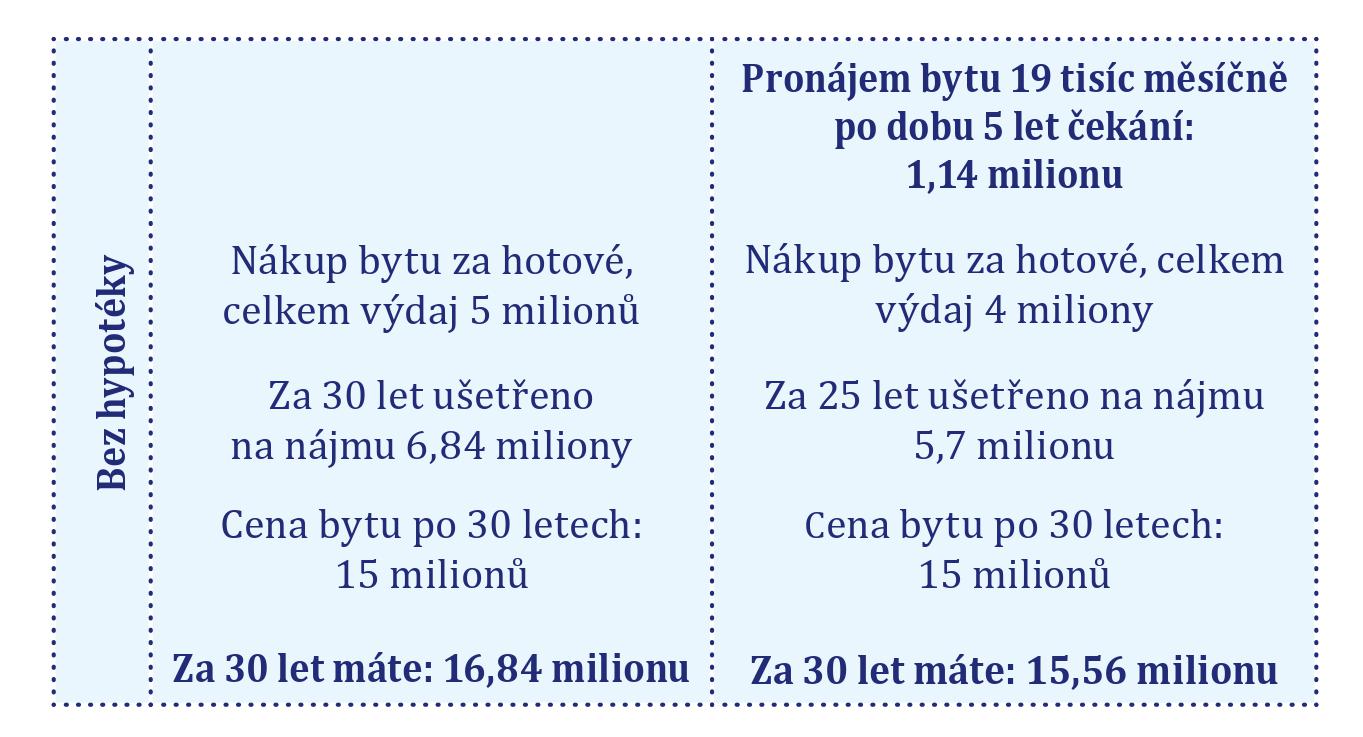

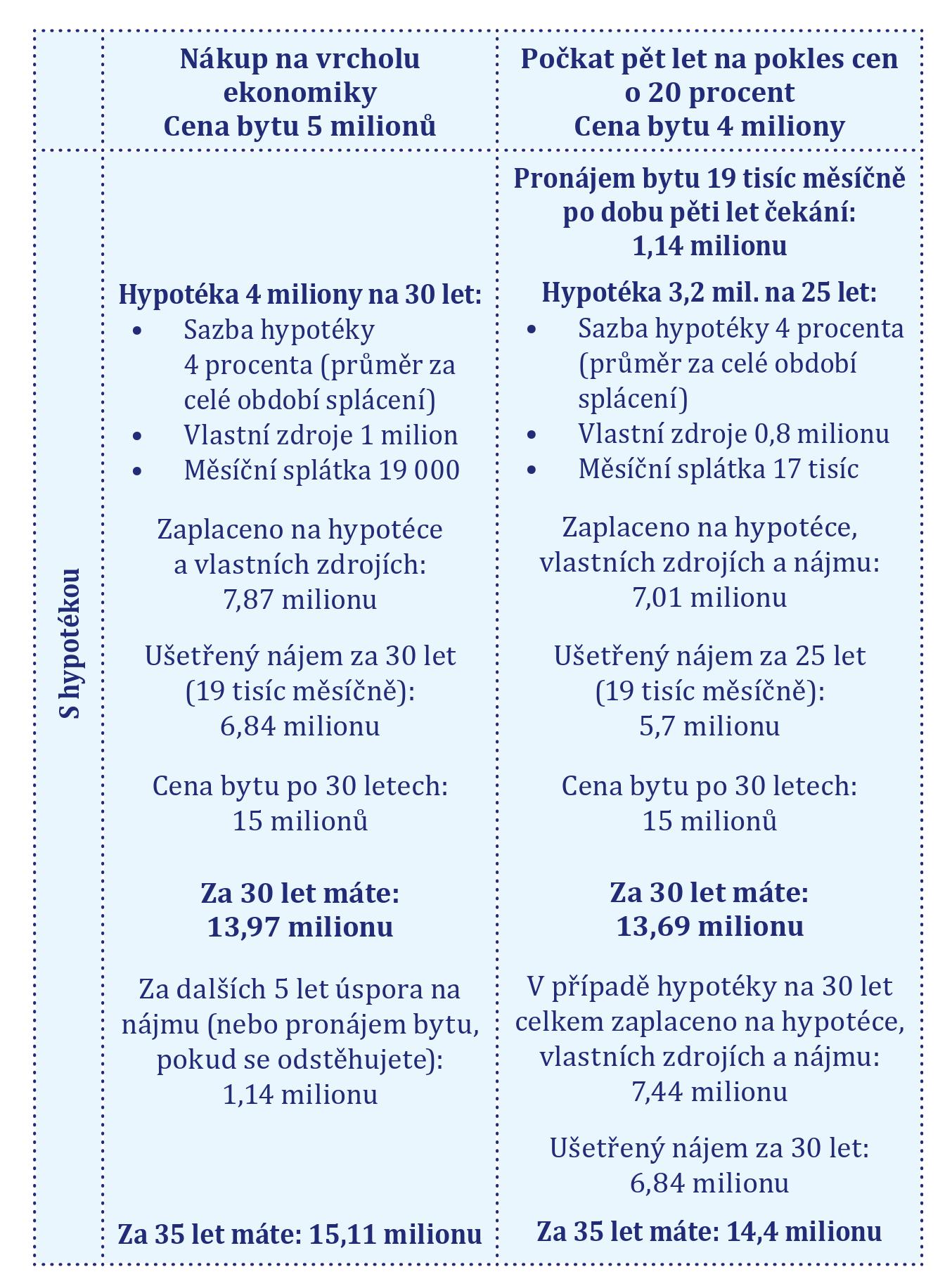

Podívejte se na výpočet, pokud kupujete byt na vlastní bydlení:

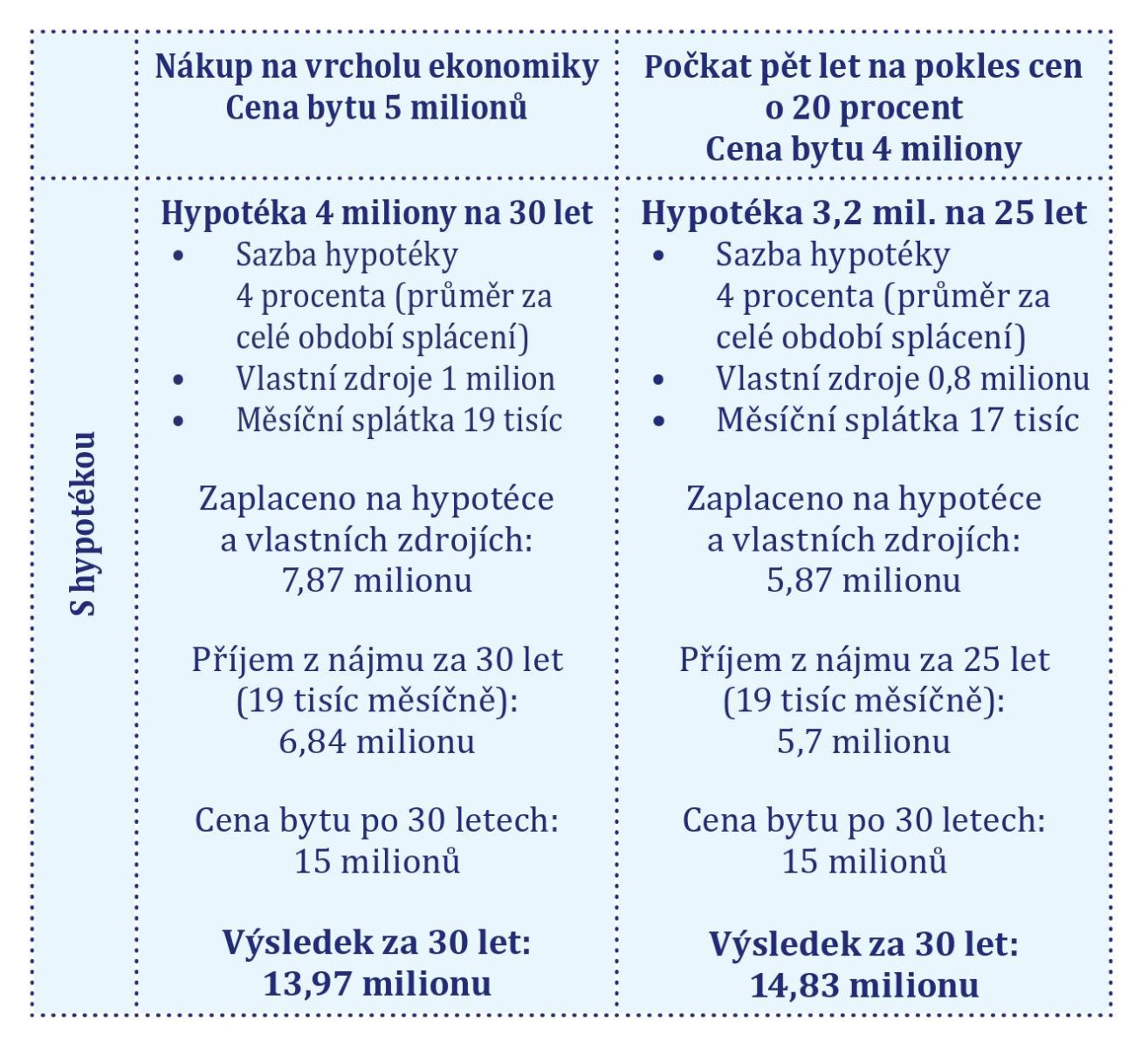

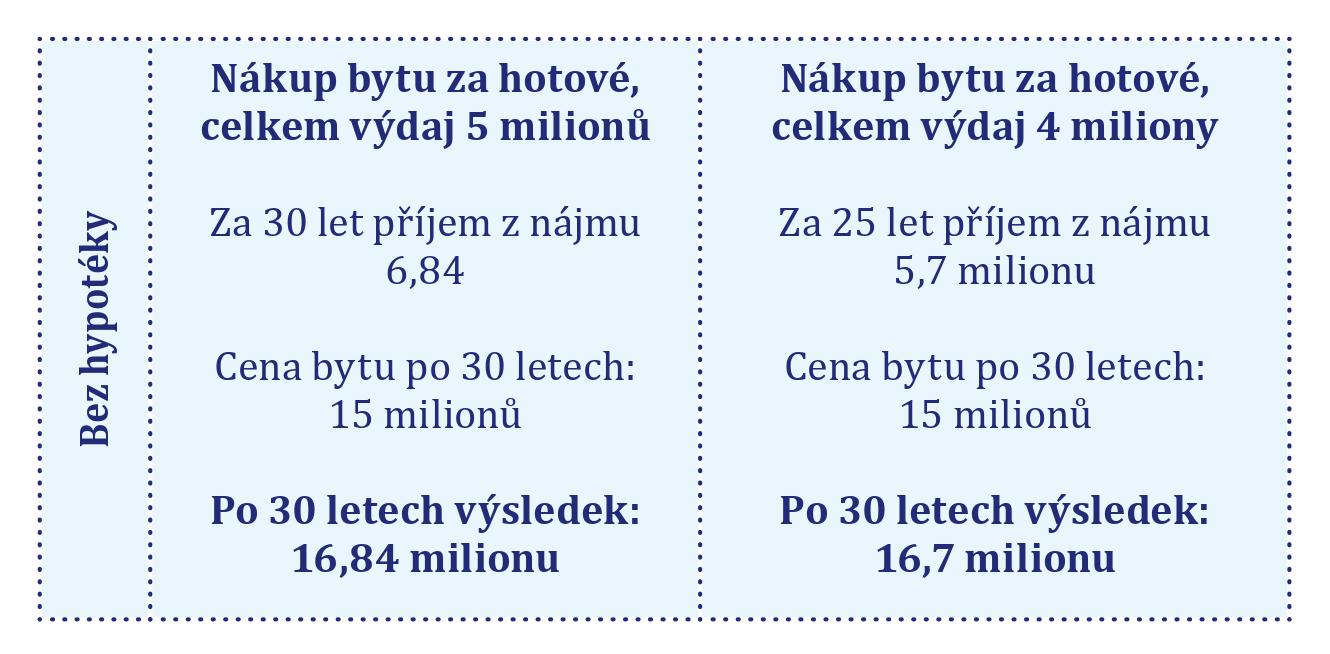

Pokud kupujete byt na investici:

Co z toho vyplývá? Pokud chcete byt pro sebe na hypotéku, nemá smysl čekat, vychází to prakticky stejně. To, co ušetříte na ceně (pokud tedy ceny klesnou o 20 procent), proděláte na zaplaceném nájmu. Za pět let to totiž úplně klidně může být jeden milion. Pokud tedy cena bytu, která dnes činí pět milionů klesne o 20 procent čili o milion, vydáte stejně jako byste na pokles nečekali.

U bytu pro sebe za hotové je dokonce lepší koupit hned a nečekat, až ceny nemovitostí klesnou. U investičních bytů na hypotéku je lepší taktizovat a při nákupu za hotové je to jedno. Ale pokud kupujete byt s cílem prodat ho za pár let, dejte pozor, můžete prodělat.

Co když k poklesu cen nedojde? Pak už vůbec nemá smysl čekat, a to ani s nákupem investičního bytu na hypotéku.

A co když dojde k poklesu o 50 procent? Tak to si všichni budeme rvát vlasy. Tak razantní pokles by ale znamenal, že ekonomika je úplně v háji. Na to bych jednak nesázel, a jednak pokud se to stane, budeme mít všichni hodně starostí tak jako tak. Sedět na hotovosti by v takovém případě mohlo být ještě horší. K ochraně před těmito situacemi slouží rozložení investic neboli jak se říká vajíček, do více košíků. Proto také na tomto webu najdete více druhů možných investic. Neinvestovat do nemovitostí kvůli obavě z takové situace osobně nepovažuji za dobré.

Samozřejmě si dejte pozor, ať to nepřeženete. Nenakládejte si moc velké výdaje, mějte rezervy. Počítejte s tím, že možná dostanete výpověď nebo onemocníte. Jděte do akce, ale s rozmyslem, opatrně.