Hodnota akcií ČEZ spadla z 1400 korun v roce 2007 na dnešních 412 korun. Ačkoliv by se mohlo zdát, že je tím pádem dnešní cena podhodnocená, nevypadá to tak.

Při výpočtu je potřeba provést odhad budoucnosti. Předpovídat budoucnost samozřejmě nejde, a v tomto bodě můj výpočet stojí na vodě stejně jako výpočty analytiků.

Odhad budoucnosti je nejtěžší část stanovení hodnoty podniku. Právě kvůli správnému odhadu studují analytici každou tiskovou zprávu, prohlášení a finanční detaily. Je potřeba znát oceňovaný podnik, konkurenci a celé odvětví. Aby toho nebylo málo, někdy jedno odvětví ovlivní situaci ve zcela jiném odvětví. Je to jako ve fyzice. Když pohnete jedním faktorem, má to následky na další věci. Něco jako teorie chaosu.

Hloubková analýza akcie zabere 100-1000 hodin. Já jsem touto mikro analýzou strávil jedno odpoledne, tak ji tak berte.

Křišťálová koule mi řekla, že tržby ČEZ budou ještě 2 roky klesat o 2% ročně a pak zůstanou na stejné úrovni. Náklady v posledních letech kolísají, takže jsem je nechal jako průměr posledních 3 let. ČEZ má pohyblivé taky ostatní příjmy, ty jsem nechal jako průměr posledních 6 let.

A co mi vyšlo?

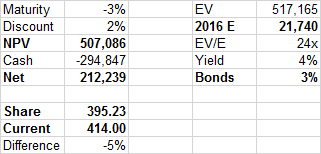

Férová cena za akcii vychází na 395 korun čili prakticky stejně jako aktuálních 414. Ve FIU analytikům vyšla cena 419, tak máme všichni včetně akciového trhu stejný názor.

Analýzy akcií si dělám z praktických důvodů anglicky (většinou analyzuji americké akcie).

Pro znalé: Jedná se o ocenění metodou diskontovaných peněžních toků čili podle množství hotovosti, kterou podnik bude schopen vygenerovat. V tabulce vidíte, že jsem zvolil „umírání“ hotovosti o 3% ročně. To by se dalo snížit, ale já myslím, že nás v budoucnu čeká vyšší inflace, tak nechávám třeba ty 3 procenta. NPV je čistá současná hodnota, tj. hodnota všech budoucích diskontovaných peněžních toků (cashflow). Diskontní sazbu bych u veřejné služby prakticky s monopolem nechal nízkou čili 2%.

Zajímavá čísla o ČEZu

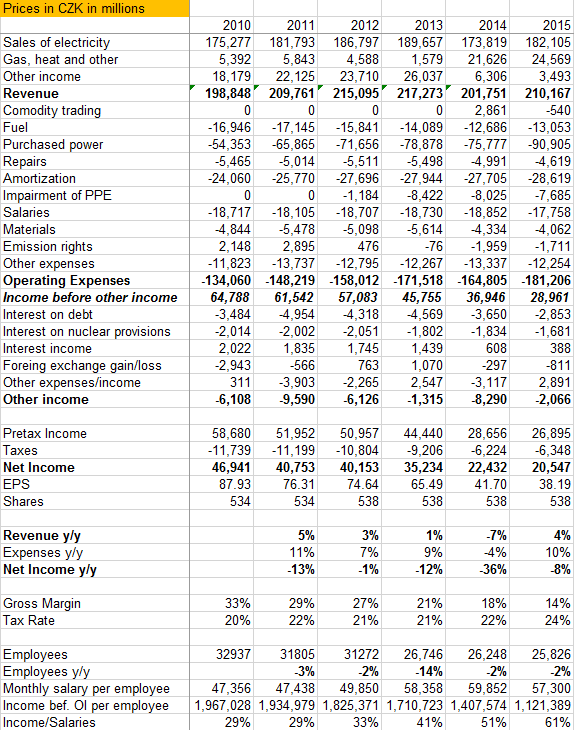

- Ročně prodá elektřinu za 182 mld., celkem vč. ostatních produktů má tržby 210 mld. a náklady 181 mld.

- Zisk 2015 před zdaněním činí 27 mld.

- ČEZ má dluhy ve výši 297 mld.

- Platí daně ve výši 21% (průměr za 6 let).

- Počet zaměstnanců každý rok klesá průměrně o 5%, současný stav je 25 tisíc zaměstnanců.

- Náklady na jednoho zaměstnance činí v průměru 57.300 korun měsíčně.

- Provozní zisk na zaměstnance činí 1,1 mil. Kč.

- Náklady na zaměstnance jsou téměř stejně vysoké, jako celkový zisk celé skupiny ČEZ.

Na akcie ČEZ vydávám doporučení „držet“.

Kde je zádrhel? Problém u těchto ocenění je s již zmíněnou budoucností. Jakmile například stoupnou ceny elektřiny, stoupne zisk ČEZu a to v kalkulaci s projekcí do budoucnosti udělá s modelovou cenou divy. Klidně se můžeme dostat na dvojnásobek nebo trojnásobek současné ceny za akcii.

Co ovlivňuje akcie ČEZu není žádné tajemství, v reportech ČEZu je vše popsáno. Klíčové aspekty pro hodnotu podniku ČEZ:

- Ceny elektřiny v Německu (jsou pro náš region určující)

- Politická rozhodnutí Evropské unie

Výsledek výpočtu není nijak překvapivý. Při počítání hodnoty podniků většinou vyjde, že hodnota akcie je plus mínus férová. Z deseti akcií dejme tomu vyjde jedna podhodnocená a jedna nadhodnocená. Pro pořádné ocenění podniku je potřeba věnovat ocenění mnoho hodin, analyzovat konkurenční podniky, znát celé odvětví a umět si dát do souvislostí spoustu faktorů. Investování do akcií není jednoduché.